Richesse, avoir le bon mental!

Tout ce que je sais, c’est que je ne sais rien. -Socrate

Les mots « riche » et « richesse » sont polysémiques. En terme plus simple, ils ont plusieurs sens. Et donc, ils sont ambigus.

La richesse peut signifier plusieurs choses et relève de valeurs très différentes : morales, psychologiques, sociales, politiques, économiques, intellectuelles, spirituelles ou encore religieuses.

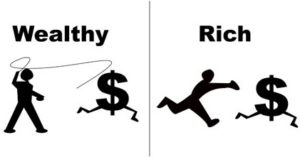

Les anglophones utilisent deux mots pour désigner ce que nous appelons « richesse » : « wealth » est plutôt utilisé au sens matériel tandis que riches »Rich » ne peut s’employer qu’au figuré. « Wealth » est proche d’abondance de biens matériels (argent, propriétés, mobilier, etc.), d’opulence ou de profusion. « Rich » est plus proche d’aisé. La richesse a deux enjeux : la création et la répartition.

Les anglophones utilisent deux mots pour désigner ce que nous appelons « richesse » : « wealth » est plutôt utilisé au sens matériel tandis que riches »Rich » ne peut s’employer qu’au figuré. « Wealth » est proche d’abondance de biens matériels (argent, propriétés, mobilier, etc.), d’opulence ou de profusion. « Rich » est plus proche d’aisé. La richesse a deux enjeux : la création et la répartition.

Le « capitalisme pur » affirme que la richesse doit être avant tout gagnée et non pas redistribuée. À l’opposé, dans un « socialisme pur », anticapitaliste donc, toute forme de source de richesse doit être collective et redistribuée entre les individus. La priorité à la création ou à la redistribution de la richesse est affaire de politique.

Pour les économistes, la richesse est constituée de revenus et d’un patrimoine. C’est donc à la fois un flux et un stock. Le patrimoine que possède une personne est la valeur de ses biens (l’actif) moins ses dettes (le passif) à un moment précis : le patrimoine est donc un stock à un instant donné. Les actifs ou les biens peuvent être « tangibles » (terrains, maison, meubles, voitures, etc.) ou financiers (argent, actions, livrets d’épargne, etc.)

Pour les économistes, la richesse est constituée de revenus et d’un patrimoine. C’est donc à la fois un flux et un stock. Le patrimoine que possède une personne est la valeur de ses biens (l’actif) moins ses dettes (le passif) à un moment précis : le patrimoine est donc un stock à un instant donné. Les actifs ou les biens peuvent être « tangibles » (terrains, maison, meubles, voitures, etc.) ou financiers (argent, actions, livrets d’épargne, etc.)

La richesse peut également se mesurer en temps : c’est le temps qu’un individu peut continuer à vivre en conservant son niveau de vie actuel sans rien recevoir une fois qu’il s’est arrêté de travailler : sans inflation et sans revenus extérieurs, si un individu dépense 3 % de sa richesse initiale (en stock) par an, il pourra vivre 33,3 années ; avec 4 %, ce sera 25 ans ; avec 8 %, ce sera 12,5 ans.

La richesse peut également se mesurer en temps : c’est le temps qu’un individu peut continuer à vivre en conservant son niveau de vie actuel sans rien recevoir une fois qu’il s’est arrêté de travailler : sans inflation et sans revenus extérieurs, si un individu dépense 3 % de sa richesse initiale (en stock) par an, il pourra vivre 33,3 années ; avec 4 %, ce sera 25 ans ; avec 8 %, ce sera 12,5 ans.

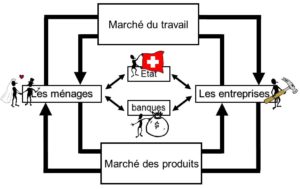

Dans notre système politique et économique, il y a quatre types d’agents économiques fondamentaux qui sont tous concernés par la création, l’accumulation et la destruction de richesse:

- Les entreprises.

- L’État.

- Les institutions bancaires.

- Les ménages.

Les banques jouent cinq grands rôles dans l’économie d’un pays :Elles collectent les fonds du public (dépôts ou épargne), distribuent des crédits, gèrent et mettent à disposition des clients des moyens de paiement (chèques, cartes de crédit, virement), servent d’intermédiaires entre les émetteurs de valeurs mobilières (entreprises, État) et les investisseurs (particuliers, fonds de pension, compagnies d’assurance, SICAV, etc.) et « créent » de la monnaie par les crédits, les traites ou les effets de commerce.

Les banques jouent cinq grands rôles dans l’économie d’un pays :Elles collectent les fonds du public (dépôts ou épargne), distribuent des crédits, gèrent et mettent à disposition des clients des moyens de paiement (chèques, cartes de crédit, virement), servent d’intermédiaires entre les émetteurs de valeurs mobilières (entreprises, État) et les investisseurs (particuliers, fonds de pension, compagnies d’assurance, SICAV, etc.) et « créent » de la monnaie par les crédits, les traites ou les effets de commerce.

Il existe plusieurs types de banques :

- Les banques centrales (BCE en Europe, Banque d’Angleterre, FED aux États-Unis) ont le monopole de l’émission de la monnaie et ont pour mission de contrôler l’ensemble de l’activité bancaire et de réguler l’inflation.

- Les banques de dépôt (souvent de réseaux) ont pour clients les ménages et les entreprises qui y déposent leur argent et reçoivent des prêts.

- Les banques d’investissement (ou d’affaires) opèrent sur les marchés financiers ou prennent des participations dans les entreprises.

- Les banques de réseaux sont soit mutualistes, possédées par des sociétaires souvent clients, soit commerciales, détenues par des actionnaires et généralement cotées en Bourse.

- Les banques spécialisées dans l’immobilier, le crédit à la consommation, la gestion de patrimoine, le crédit-bail aux entreprises.

D’après les théories écrites sur le sujet (théorie du « cycle de vie »), il y a 4 raisons d’épargner :

Pour anticiper des dépenses à venir (achat, impôt ou remboursement d’emprunt), réaliser des placements (immobiliers ou financiers) qui pourraient permettre de gagner de l’argent (épargne de spéculation) et d’augmenter la richesse, faire face à des événements imprévus, les « coups durs » (accidents, perte d’emploi, ce qui constitue une épargne de précaution) et préparer sa retraite.

Pour anticiper des dépenses à venir (achat, impôt ou remboursement d’emprunt), réaliser des placements (immobiliers ou financiers) qui pourraient permettre de gagner de l’argent (épargne de spéculation) et d’augmenter la richesse, faire face à des événements imprévus, les « coups durs » (accidents, perte d’emploi, ce qui constitue une épargne de précaution) et préparer sa retraite.

Il existe trois grandes catégories de revenus pour les ménages : Les revenus du travail (ou de l’activité), du capital (ou de la propriété ou du patrimoine), de redistribution (ou prestations sociales ou revenus de transferts).

Les revenus de l’activité et du patrimoine des ménages constituent les « revenus primaires » et se décomposent en quatre groupes: Les salaires (pour les salariés), les honoraires et les bénéfices (pour les indépendants non-salariés), les revenus du patrimoine financier (intérêts et dividendes), les revenus du patrimoine immobilier (loyers).

Être riche, c’est avoir à la fois un niveau de vie et un patrimoine de riche.

La prospérité

Pour gagner votre vie, apprenez à l’école. Pour gagner une fortune, apprenez par vous-même. -Brian Tracy

Le Dictionnaire anglais Oxford définit la richesse comme « un type ou une sorte de prospérité »; ce qui signifie que la richesse est comprise dans le concept plus large de prospérité.

En bref, la richesse concerne l’argent, mais la prospérité s’applique à la vie, englobant les idées plus vastes de chance, d’abondance et de bien-être. Quatre éléments entrent en jeu: attirer la richesse, la créer, la gérer et la partager.

ATTIREZ-LA

ATTIREZ-LA

La prospérité commence par des idées de prospérité qui, en retour, installent un état émotionnel qui ne peut qu’attirer du bon dans votre vie.

Principes pour attirer la richesse

- Paradoxalement, la richesse (et le bonheur) viennent plus facilement à ceux qui s’oublient dans le service des autres. La loi du don rapporte infailliblement plus à celui qui donne que ce qu’il contribue.

- D’après la loi de l’attraction, tout ce à quoi vous accordez de l’attention en pensée ou en désir devient réalité. Vous attirez à vous les choses, ou les gens, qui sont l’équivalent de votre état d’être actuel, ou de votre « vibration ».

- La gratitude est la clef d’une vie d’abondance, parce qu’elle vous met dans un état d’esprit qui attire encore davantage de ce pour quoi vous êtes reconnaissant. L’amour, l’appréciation et les remerciements sont l’essence de la prospérité. Il est juste de devenir quelqu’un qui donne, mais vous devez aussi apprendre à savoir recevoir.

CREEZ-LA

Une fois que les aspects psychologiques de la prospérité sont compris, nous pouvons appliquer nos efforts réels à créer la richesse.

Principes pour créer la richesse

- Le fondement d’une vie prospère (combinant richesse matérielle, santé et bien-être psychologique) est un caractère personnel, formé du contrôle de soi et de la culture de la vertu. Une personne intègre, digne de foi et d’un bon caractère est « monnayable » ; ses richesses s’accroissent, autant en raison de qui elle est, qu’en raison de ce qu’elle fait.

- Un propos résolu est essentiel au succès d’un créateur de richesse. Un but clair vous permet de voir les revers comme temporaires, il balaie la peur et le doute et vous inspire à venir en aide aux autres.

- Faîtes-en plus que ce qui vous est demandé, ou plus que ce que l’on attend de vous, « fournissez un effort supplémentaire ». Mettre en œuvre un effort extraordinaire, sans garantie de gain, est la base de la plupart des grandes fortunes.

- La peur de l’échec ou de l’embarras est le plus grand obstacle pour acquérir la richesse. La peur met un frein à l’action, alors, si vous ne voulez pas échouer, vous serez lié pour toujours à des circonstances impliquant peu de risques. Avec de petits risques il n’y a que de petites récompenses.

- Penser grand est la base de toutes les grandes entreprises et de toutes les grandes fortunes. Vous pensez sans arrêt, alors cela ne coûte pas davantage d’efforts de penser grand que de penser petit.

- La richesse afflue pour ceux qui ont une haute tolérance à l’incertitude ou à la déception. Soyez capable de bien supporter la déception et vous ferez plus de tentatives pour accomplir vos objectifs. Selon la loi des moyennes, là où les autres ont échoué, vous réussirez.

- Les gens dont l’esprit est orienté vers la richesse n’essaient pas d’éviter le risque ou la complexité. Ils s’appliquent même à de larges problèmes parce qu’ils savent que les résoudre est producteur d’une valeur significative.

- Il ne suffit pas de vouloir être riche, vous devez vous y consacrer. La providence déplace les montagnes pour la personne qui est décidée à résister, à faire tout ce qu’elle peut pour accomplir un travail risqué. Celui qui n’y met que la moitié de son cœur n’accomplit qu’un demi succès.

- De tout ce que vous voyez autour de vous, quelqu’un a fait une fortune. Tout ce dont vous avez besoin c’est d’une idée qui puisse faire votre fortune et cette idée vous pouvez certainement la trouver dans votre propre jardin.

- Par dessus tout, ce sont les clients qui créent la richesse. Ayez des clients avant même de lancer votre affaire.

- La graine de l’esprit d’entreprise est un désir de contrôler votre propre destinée.

- Le but de l’esprit d’entreprise est de fournir une nouvelle satisfaction et une nouvelle valeur. Il est construit sur les réussites inattendues sur lesquelles on capitalise rapidement.

- Les richesses viennent de la propriété. Possédez quelque chose, ou au moins une part de quelque chose.

- Ayez de nombreuses sources de revenus. Ne dépendez pas d’un revenu unique pour votre sécurité financière.

- Les gens riches créent des systèmes qui produisent de l’argent. Les gens de la classe moyenne travaillent dans et pour ces systèmes et ne deviennent jamais riches.

GEREZ LA

GEREZ LA

Il est merveilleux de faire de l’argent, mais encore meilleur d’être capable de le garder.

Principes pour gérer la richesse

- Vivez en accord avec vos moyens. Si vous n’êtes pas riche, n’ayez pas un style de vie de riche. Vous deviendrez riche en imitant l’état d’esprit des riches, mais pas en imitant leurs dépenses.

- Les pauvres se focalisent sur dépenser leur argent ; les riches se concentrent à le créer, à l’épargner et à l’investir.

- La plupart des gens voient l’argent comme des liquidités destinées à être utilisées et dépensées. Les gens riches envisagent d’abord l’argent comme des graines destinées à être plantées et qui grandiront en arbres à argent.

- Devenez quelqu’un qui épargne systématiquement. Payez-vous les premiers 10 pour cent de ce que vous gagnez, avant impôt, et investissez-les. La discipline de l’épargne (sur une certaine durée) peut vous rendre riche. Ne risquez pas votre paix de l’esprit, ni vos relations, à la poursuite du dollar rapide.

- Gagner plus ne résoudra pas votre problème d’endettement (les dettes s’accroissent proportionnellement aux revenus). Apprendre à gérer votre argent de manière responsable le fera.

- Ceux qui sont frugaux savourent davantage ce qu’ils ont, font plus d’usage de ce qu’ils possèdent et se délectent de la capacité de faire des présents quand ils le désirent.

- Ayez une réserve d’urgence qui couvre vos dépenses courantes pour trois à six mois. Si quelque chose arrive et que vous ayez besoin d’argent, vous n’aurez pas à vous endetter ou à dépendre de la charité des autres.

- Quand vous empruntez de l’argent, assurez vous que c’est pour un bien productif, ou qui est capable de le devenir, et payez votre dette aussitôt qu’il est possible.

- Ne soyez pas quelqu’un qui « connait le prix de chaque chose et la valeur d’aucune. » Si vous investissez dans le marché boursier, considérez-vous comme le propriétaire d’une partie de la compagnie dans laquelle vous investissez, et pas comme un négociant.

- N’essayez pas de battre le marché ou de spéculer. Faîtes confiance aux capacités à long terme des marchés boursiers pour rapporter des biens en retour.

- Grâce à l’effet de levier et à une raisonnable appréciation des prix, doublés d’un degré normal de patience, vous pouvez, en deux ou trois décades, construire une fortune patrimoniale.

PARTAGEZ-LA

PARTAGEZ-LA

La prospérité ne réside pas simplement dans le fait de faire de la richesse et de la gérer, mais aussi dans sa circulation. Si nous avons eu assez de chance pour générer la richesse, en tant que citoyen du monde et membre de la communauté humaine, nous avons l’obligation d’utiliser notre argent pour guérir ou pour inspirer.

Principes pour partager la richesse

- Vous ne possédez jamais réellement la richesse, mais en êtes l’intendant jusqu’à ce que vous mourriez. Quand une fortune est faîte, son créateur a le devoir d’en employer au moins une partie à des causes et à des projets qui aideront et élèveront les autres.

Le millionnaire d’à côté

L’homme le plus riche n’est pas celui qui possède tout, mais celui qui a besoin de peu. -Anonyme

La richesse se mesure en valeur nette, La richesse n’est pas la même chose que le revenu: si vous avez un bon revenu chaque année et que vous en dépensez la totalité vous ne vous enrichissez pas. Vous vivez juste sur un pied élevé. La richesse est ce que vous accumulez, pas ce que vous dépensez.

Il a été prouvé qu’environ 3,5 pour cent des foyers américains dépassaient la barre du million, mais que pourtant près de la moitié de la richesse américaine n’était pas concentrée dans ces foyers. Ces personnes n’étaient pas les super riches, mais des gens ordinaires qui avaient réussi dans la vie. Cela suggère que ce niveau de richesse est atteignable pour beaucoup de gens en partant de rien.

Comment vous portez-vous?

Votre richesse se mesure mieux en comparant votre valeur nette avec votre revenu et votre âge: votre valeur nette (en excluant l’héritage) devrait au moins égaler votre revenu annuel multiplié par votre âge et divisé par dix.

Profil d’un millionnaire

Généralement, le riche est un homme d’affaires qui a vécu dans la même ville pendant toute sa vie adulte. Cette personne possède une petite usine, une chaîne de magasins, ou un compagnie de services. Il s’est marié une fois et est resté marié. Il vit porte à porte avec des gens qui ne possèdent qu’une fraction de sa fortune. Il est un épargnant compulsif et un investisseur. Et il a fait son argent tout seul.

Quatre vingt pour cent des millionnaires américains sont des riches de première génération. La plupart des gens deviennent millionnaires non par héritage ou en gagnant à la loterie, mais en gagnant un bon revenu d’un travail qu’ils aiment, en vivant nettement en dessous de leurs moyens et en investissant leur épargne. Les sept dénominateurs communs aux riches

- vivent en dessous de leurs moyens

- consacrent efficacement leur temps, leur énergie et leur argent à des moyens appropriés à construire la richesse.

- croient que l’indépendance financière est plus importante que de faire montre extérieure d’un haut statut social.

- leurs parents ne leur ont pas apporté d’aide financière.

- leurs enfants adultes sont économiquement indépendants.

- ont la capacité de cibler les opportunités du marché.

- ils choisissent la bonne occupation.

Vivez nettement en dessous de vos moyens

Les trois mots qui définissent le mieux les riches sont « Frugal, frugal, frugal. »

Le millionnaire moyen s’arrange pour investir un plein 20 pour cent du revenu annuel de son foyer, année après année, tandis que le non millionnaire dépense tout, ou à peu près tout, de ce qui rentre. Si vos parents étaient frugaux, vous avez toutes les chances de l’être aussi et les conjoints de la plupart des millionnaires sont encore plus frugaux qu’ils ne le sont eux-mêmes.

Les millionnaires achètent aussi des vêtements bon marché et, bien sûr, ils attendent qu’ils soient en solde pour les acheter. En ce qui concerne le logement, le millionnaire typique a acheté sa maison des années auparavant et vit toujours aujourd’hui dans un quartier modeste mais agréable. ils Les ont un ferme contrôle de leurs finances et quelle que soit l’augmentation de leur richesse, ils s’en tiennent à leurs vieilles habitudes de budgétisation et de planification.

Comment les millionnaires ont été élevés et comment ils élèvent leurs enfants

La plupart des millionnaires n’ont pas fréquenté les écoles privées, ils ont reçu des aides financières minimes en tant qu’adultes qui travaillaient, même si leurs parents étaient riches, et n’ont pas eu d’héritage ou même un petit héritage.

Ils ne font pas de cadeaux d’argent à leurs enfants adultes. Au lieu de cela, ils leur enseignent leurs habitudes de frugalité et de discipline. Ils ne révèlent pas leur richesse à leurs enfants, du moins pas complètement, jusqu’à ce que ceux-ci soient des adultes établis financièrement et enseignent à leurs enfants que ce qui importe est l’accomplissement, pas les symboles matériels du succès. L’argent peut être une mesure de l’accomplissement, mais ce n’est certainement pas la seule.

Choisissez la bonne carrière

La majorité des millionnaires qui ne sont pas en retraite sont des propriétaires d’affaires, et en fait les propriétaires d’affaires ont quatre fois plus de chances que les employés de devenir millionnaires. La majorité des propriétaires d’affaires ne sont pas millionnaires et environ 20 pour cent des millionnaires sont des employés.

Créer et diriger une affaire qui réussit est un challenge difficile, aussi ne quittez pas le travail que vous avez en ce moment si vous n’êtes pas certain que vous ferez partie de ceux qui réussissent. Le fil conducteur commun de ceux qui réussissent est la tolérance au risque.

Beaucoup de millionnaires ont des profils d’affaire relativement bas, tels que des compagnies de nettoyage à sec ou de pièces détachées. La majorité des millionnaires aiment vraiment leur travail et y investissent 45 à 55 heures par semaine.

A quoi les riches dépensent-ils leur argent?

Ils ont naturellement tendance à dépenser leur argent de manière à maintenir et à accroître leur richesse, aussi bien que dans des projets concernant leurs enfants.

Se procurer les services professionnels de conseillers experts en investissement, de comptables, de spécialistes fiscaux et d’hommes de loi. Ils reconnaissent aussi qu’une bonne éducation est un investissement solide et beaucoup d’entre eux sont prêts à payer des études à leurs enfants et à leurs petits-enfants dans des écoles privées onéreuses, même si certains jugent ce type de dépense frivole. Les millionnaires conviennent que la sécurité financière a peu de valeur sans la santé, aussi recherchent-ils des soins médicaux et dentaires de première qualité.

5 raisons pour lesquelles on ne devient pas riche

Ton avenir est créé par ce que tu fais aujourd’hui, pas demain -Robert T. Kiyosaki

D’après Brian Tracy, voici les 5 raisons pour lesquelles les gens ne deviennent généralement pas riches :

- Cela ne leur est jamais venu à l’esprit de devenir riche : leur cercle social ne se compose pas de personnes riches, ils n’ont pas de modèle ni de mentor.

- Réalisez donc que vous pouvez le devenir!

- Ils n’ont jamais décidé de le devenir.

- Prenez la décision et faites la première étape car si vous continuez à faire ce que vous avez toujours fait, vous continuerez à avoir les résultats que vous avez toujours eus.

- La procrastination

- On a toujours de bonnes raisons pour ne pas commencer à faire ce qu’on doit faire pour atteindre notre indépendance financière.

- Arrêtez de remettre à plus tard et apprenez à agir directement.

- L’incapacité de remettre à plus tard la récompense.

- On veut semer et récolter le fruit directement. Or, il faut apprendre à attendre que la plante pousse pour ceuillir le fruit de notre travail.

- Manque de perspective dans le temps

- Il faut pouvoir agir pour acquérir des résultats dans le court terme ET le long terme.

En bref, réalisez que vous pouvez devenir riche, décidez de le devenir, agissez constamment pour atteindre votre objectif, ne remettez pas à plus tard ce que vous pouvez faire dans l’immédiat, soyez patient car les résultats ne sont pas instantanés et soyez conscient que vos actions et résultats se passent dans le court, moyen et long terme.

Les 21 lois absolument incontournables de l’argent

Quand il s’agit d’argent, tout le monde est de la même religion. (Voltaire)

- La loi de « Cause à Effet »: il y a une cause pour chaque effet. Changez vos causes (vos pensées et vos actions) si vous voulez des effets (des résultats) différents.

- La loi de la « Croyance »: ce en quoi vous croyez vraiment devient votre réalité.

- La loi des « Attentes »: ce que vous attendez avec confiance devient votre prophétie auto accomplie.

- La loi de l' »Attraction »: vous attirez dans votre vie ce qui est en harmonie avec votre pensée dominante.

- La loi de la « Correspondance »: votre monde extérieur est le reflet de votre monde intérieur et il correspond à vos schémas de pensée dominants.

- La loi de l' »Abondance »: il y a assez de richesse et d’argent pour tout le monde.

- La loi de l' »Echange »: l’argent est le médium avec lequel les gens échangent leur travail dans la production de biens et de services pour obtenir les biens et les services des autres.

- La loi du « Capital »: votre bien de plus de valeur en terme de flot d’argent est votre capital physique et mental – votre capacité à gagner de l’argent.

- La loi de la « Perspective temporelle »: les gens qui réussissent le mieux dans n’importe quelle société sont ceux qui prennent la période de temps la plus longue en considération quand ils prennent leurs décisions quotidiennes.

- La loi de l' »Epargne »: la liberté financière vient à celui qui épargne 10% ou plus de son revenu tout au long de sa vie.

- La loi de la « Conservation »: ce n’est pas combien vous gagnez, mais combien vous conservez qui détermine votre futur financier.

- La loi de « Parkinson »: les dépenses s’accroissent proportionnellement au revenu.

- La loi de « Trois »: il y a trois pattes au tabouret de la liberté financière – l’épargne, l’assurance et l’investissement.

- La loi de l' »Investissement »: vous devriez investiguer avant d’investir.

- La loi de l »’Intérêt composé »: si vous investissez votre argent avec précaution et que vous lui permettez de grandir, l’intérêt composé vous rendra éventuellement riche.

- La loi de l' »Accumulation »: toutes les grandes réussites financières sont une accumulation de centaines de petits efforts et de sacrifices que personne ne pourra jamais voir ou apprécier.

- La loi du « Magnétisme »: plus vous accumulez et épargnez d’argent, plus vous attirez d’argent dans votre vie.

- La loi d' »Accélérer l’accélération »: plus vous bougez vite vers la liberté financière, plus vite elle vient à vous.

- La loi du « Marché boursier »: la valeur d’une action est le total du flot d’argent anticipé de cette action, actualisé au jour présent.

- La loi du « Bien immobilier »: la valeur d’un bien immobilier est le pouvoir futur de ce bien à générer de l’argent.

- La loi de l' »Internet »: l’internet est un outil rapide de communication de l’information dans tous les domaines.

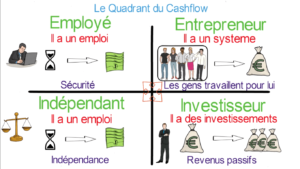

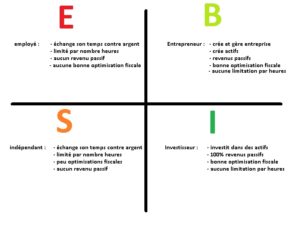

Le quadrant du cashflow

Don’t stay in bed, unless you can make money in bed. George Burns

L’état d’esprit et le modèle de revenu des riches sont totalement différents de ceux de la classe moyenne et des pauvres. Toute personne vit d’un ou de plusieurs d’un des 4 quadrants financiers qui décrivent non seulement l’état d’esprit mais aussi la façon de gagner de l’argent.

- Lorsque l’employé a besoin d’argent, il doit chercher un emploi.

- Son mot clé est « sécurité » et il croit qu’une position de salarié la lui fournit.

- L’indépendant va faire en sorte de gagner de l’argent par lui-même.

- Ses mots clé sont perfectionnisme et contrôle.

- L’entrepreneur va créer ou acheter un système qui génère de l’argent.

- L’investisseur va placer de l’argent dans un système qui va produire plus d’argent sans devoir être directement impliqué.

La plus grande partie des revenus d’une personne riche provient de ses actifs et pas d’un salaire d’employé. La règle d’or de la gestion de la finance personnelle est de se « payer en premier ». Pour reprendre possession de votre temps et avoir le contrôle de votre destination financière, l’argent doit venir d’actifs générant du cash. Dans l’ère de l’information, les personnes qui travaillent physiquement le plus dur seront payées le moins. Pourtant, la plupart des gens pensent encore dans le fait de travailler dur et dépenser.

Un actif est quelque chose qui « met de l’argent dans notre poche ».

Etre financièrement lettré

Les personnes riches mettent beaucoup plus d’effort dans leur investissement et ont comme résultat de meilleurs gains. Le capitalisme favorise ceux avec une intelligence financière. La richesse se déplace des personnes se trouvant du côté gauche du quadrant vers celles se trouvant dans le côté droit.

Faites la transition

Les gens deviennent dépendant d’emplois rémunérés : ils sont contents lorsqu’ils sont payés et sont anxieux et misérables lorsqu’ils ne le sont pas. Lorsqu’un employé essaie de devenir un entrepreneur, il y aura souvent une réaction violente. Le changement d’un quadrant à un autre est une grande étape mentale. On ne parle pas de devenir riche rapidement. Avant de posséder, il faut devenir et donc changer mentalement. Il est important de penser comme les personnes riches et pas de vivre comme eux.

Le QI financier est majoritairement le QI émotionnel

Le QI financier est majoritairement le QI émotionnel

La mentalité de l’entrepreneur et de l’investisseur est différente de celle des autres : ces personnes savent que le succès prend du temps et sont préparées à affronter les bonnes et mauvaises périodes. Le QI financier est composé de 90% de QI émotionnel et de 10% de connaissances techniques sur la finance et l’argent.

Avantages inéquitables

Celui qui veut l’argent, les moyens et le bonheur manque de trois bons amis (William Shakespeare)

Robert T. Kiyosaki nous dit qu’il y a 5 raisons qui lui font dire que la prochaine tornade financière va ravager ceux qui se basent sur la sécurité de l’emploi, leurs économies, leur habitation et leur plan de pension :

- C’est la fin de l’ère industrielle : l’éducation financière n’était pas importante durant cette ère au contraire de l’ère actuelle de l’information.

- Les règles de l’argent ont été changées en 1971 : en retirant le lien entre le dollar américain et l’or, l’argent est devenu un instrument de dette.

- A partir de 1971, les sauvetages financiers devinrent de plus en plus nombreux.

- Il y a un accroissement de l’inflation.

- Il y a de plus en plus de personnes pauvres.

La solution pour ces personnes est de s’éduquer financièrement et de savoir qu’il y a en fait 4 choix :

- Etre un employé (E pour Employee)

- Etre un indépendant (S pour Self-employed)

- Etre un entrepreneur (B pour Business)

- Etre un investisseur (I pour Investor)

Le système éducatif actuel prépare les étudiants à être des employés ou des indépendants alors que la personne intelligente financièrement fera en sorte d’être un entrepreneur ou un investisseur. Il est donc important de connaître ces « unfair advantages » (avantages inéquitables) que les « B » et les « I » utilisent. Ces avantages sont au nombre de 5:

Avantage #1 : LA CONNAISSANCE

Les 5 composantes de l’éducation financière sont l’histoire, les définitions, les taxes, la dette et les deux faces de chaque pièce de monnaie.

De manière générale, on nous apprend à envoyer notre argent au gouvernement, aux banques de dépôt et aux banques d’investissement. Il faut changer votre façon de penser car pour devenir financièrement indépendant et libre, il ne faut pas se focaliser sur votre salaire, mais sur l’acquisition d’actif (créer son patrimoine) car de cette façon, au lieu de devoir travailler dur et longtemps pour mettre suffisamment de côté, vous ferez en sorte que votre argent travaille pour vous. C’est pour cette raison qu’il avoir une éducation financière et connaître la différence entre un actif et un passif, une plus-value et le cashflow, un investissement fondamental et un investissement technique, un bon et un mauvais investissement,…

De cette façon, on peut également comprendre pourquoi les riches paient moins d’impôt et pourquoi la dette permet de s’enrichir.

Avantage #2 : LES TAXES

Les taxes ne sont pas justes : ceux qui ont une éducation financière peuvent gagner plus et payer moins d’impôt.

Il faut savoir que les taxes sont en fait des avantages que les gouvernements mettent en place pour encourager les personnes à faire ce que le gouvernement veut. Il faut donc faire ce que le gouvernement encourage de faire pour gagner de l’argent sans payer (trop) de taxe. Les taxes sont par quadrant (E, S, B, I) et pas par profession. Or, comme les gouvernements encouragent ceux qui font tourner l’économie (création d’emploi, le logement,…), les meilleurs quadrants se trouvent en « B » et « I ».

Celui qui étudie, pourra apprendre comment faire en sorte que les lois fiscales soient à son avantage.

Avantage #3 : LES DETTES

Avantage #3 : LES DETTES

- Depuis 1971, lorsque le dollar américain n’a plus été lié au lingot d’or, les épargnants sont devenus les perdants car depuis ce moment, le dollar américain a arrêté d’être de l’argent et est devenu qu’un bout de papier.

- Plutôt que d’économiser votre argent (papier), économiser de l’or ou de l’argent (métal).

- Les gouvernements veulent que nous soyons endettés et donnent même des avantages fiscaux pour le devenir. Au lieu de devenir endetté pour des passifs (les biens qui ne font pas entrer d’argent), endettez-vous pour acquérir des actifs (votre patrimoine).

- Les banques ont besoin de vos épargnes pour pouvoir fournir des crédits à d’autres personnes car le système veut que pour chaque montant épargné dans la banque, cette banque pourra prêter un multiple de ce montant (en se faisant bien entendu un bénéfice). La banque crée donc de l’argent en faisant des prêts (car elle peut prêter plus que ce qu’elle a).

- Un conseil est donc d’utiliser la dette comme un levier pour devenir riche.

- Commencez par de petits prêts et investissements pour acheter des actifs et ainsi gagner en expérience sans prendre trop de risque.

Avantage #4 : LE RISQUE

Avantage #4 : LE RISQUE

- Le meilleur moyen de réduire vos risques est de garder le contrôle et cela commence par votre éducation financière.

- Au plus vous savez, le meilleur contrôle vous aurez sur vos finances et votre vie.

- Les riches savent qu’il ne faut pas éviter les risques (mais les contrôler), et ne croient pas en la sécurité de l’emploi, l’épargne, les investissements sûrs, les fonds d’investissement, les portefeuilles diversifiés et être sans dette.

Avantage #5 : LA COMPENSATION

Avantage #5 : LA COMPENSATION

- Dans l’ancienne économie, il était possible de travailler dur et d’économiser suffisamment d’argent pour profiter de la vie et une fois à la retraite, on pouvait gagner suffisamment grâce aux intérêts sur ces économies et avoir une vie confortable.

- Dans la nouvelle économie, il faut savoir comment transformer l’argent « bidon » en argent réel aussi vite que possible : avoir des actifs, posséder son entreprise, produire du cashflow,…

- Les pauvres se concentrent sur leurs dépenses, la classe moyenne sur les passifs (ils achètent des choses qui ne rapportent pas de l’argent) et les riches sur les actifs.

- Les riches ne travaillent pas pour de l’argent.

- Loi de la compensation #1: Donnez et vous recevrez.

- Loi de la compensation #2: Apprenez à donner plus

- Loi de la compensation #3: Tirer profit de votre éducation financière sur le long terme

Conclusion

Il est important de se rendre compte que votre emploi n’est pas un atout et que votre argent, votre maison et votre plan de retraite ne sont pas des actifs.

Votre cerveau est votre meilleur atout mais peut également être votre plus grand désavantage.

Ce livre doit permettre de vous présenter les avantages compétitifs pour faire en sorte que votre cerveau soit votre meilleur atout pour atteindre l’indépendance financière et ainsi une réelle liberté.

Extrait de L’essentiel sur la finance personnelle :